一、合约

1、交割合约

交割合约又称掉期合约,指期货合约的双方同意在指定时间也就是交割日,按期货的价格进行合约交割买卖。目前加密货币市场的交割合约主要时间跨度为周和季度,分为当周、次周、当季、次季合约,当周合约一般为本周周五交割,次周为下周周五交割,当季为本季度最后一个周五交割,次季为下季度最后一个周五交割。

如图所示为币安交易所的BTC/USD币本位交割合约,“当季0930”表示9月30日为交割日,也就是该季度的最后一个周五。

如图所示为币安交易所的BTC/USD币本位交割合约,“次季1230”表示12月30日为交割日,也就是下个季度的最后一个周五。

2、永续合约

永续合约指一种创新型期货合约,区别于传统交割合约有到期交割日,永续合约没有交割日,只要不提前平仓或强制平仓,理论上可以永久持仓。

如图所示为币安交易所的BTC/USDT永续合约。

永续合约相对于交割合约有以下特点[2]:

没有到期日:理论上可以永久持仓,而交割合约在到期日必须以特定价格进行平仓交割。

资金费用:由于没有到期日,需要引入资金费用机制使合约价格锚定现货价格。

价格设置:永续合约对标现货价格,使用标记价格来计算盈亏,能减少市场剧烈波动时带来的不必要的损失。

3、U本位合约

U本位合约又称正向合约或线性合约,是以USDT等锚定美元的稳定币作为保证金,以及定价和结算的合约。例如BTC/USDT合约,需要支付USDT作为保证金,最终盈亏以USDT结算。U本位合约随交割日期也分为永续合约和交割合约。需要注意的是,使用其他稳定币的合约都统称为U本位合约,例如:USDC和BUSD等。

如图所示,U本位合约以USDT为结算单位。

4、币本位合约

币本位合约又称反向合约,指使用标的币种作为保证金以及结算盈亏的合约,例如BTC/USD永续合约,BTC是指该合约使用的基础资产是BTC,USD代表以美元进行计价,最终盈亏以BTC结算。币本位合约也随交割日期分为永续合约和交割合约。

如图所示,币本位合约以标的币种作为保证金以及计算盈亏,以USD进行计价。

5、资金费率

资金费率是一种用于缩小永续合约市场与对应现货市场价差的机制,由多头和空头交易者互相支付的定期费用。如果资金费率为正,多头向空头支付资金费用。如果资金费率为负,空头向多头支付资金费用。

资金费用金额的计算公式为:资金金额=标记价格*持有合约数量*资金费率。

以币安交易所为例,所有永续合约都是每8小时进行一次资金支付,分别在00:00 UTC、08:00 UTC、16:00 UTC进行。只有在交易者在收取资金费用的时间点有任何方向持仓的情况下,才需支付相应的资金费用。如果交易者当时无任何仓位,将不需支付任何资金费用。

每一期的资金费率,是由上一期的数据计算而得,在本期开始时已经确定,期内不会改变,并应用于本期结束时的资金费用结算。本期还会每分钟计算一次下一期的预测资金费率,并在本期最后一次计算的预测资金费率,作为下一期的资金费率。例如,08:00-16:00这一期的资金费率,是通过上一期00:00-08:00的数据计算而得,在08:00时已经确定,在16:00进行结算时使用。同时,08:00-16:00这段时间内,每分钟会计算一个预测资金费率,预测的是16:00-次日00:00这一期的资金费率,并将最后一次计算的预测资金费率,作为16:00-次日00:00这一期的资金费率[2]。

如图所示,BTC/USD币本位永续合约资金费率为-0.0002%,代表空头须向多头支付资金费用。

如图所示,BTC/USDT永续合约资金费率为0.0100%,代表多头须向空头支付资金费用。

以币安交易所为例,资金费率由两个因素决定:利率和溢价。溢价是永续合约价格和标的资产价格趋近的原因。币安使用固定利率,并假定持有约当现金获得的利息高于持有等值 BTC 获得的利息。预设的差异设定为每天 0.03% (资金计算发生后每 8 小时的每个资金间隔利率为 0.01%),这个差异可能会依据市场情况而改变,例如联邦资金费率。

永续合约价格和标记价格之间可能会有显著差异。在这个情形下,将会使用溢价指数强制两个市场的价格趋近。溢价指数历史记录可在这里查看。每个合约单独计算:

溢价指数 (P) = [Max(0,冲击买方出价-价格指数) - Max(0,价格指数-冲击卖方出价)] / 价格指数

冲击买方出价 = 以买方出价成交冲击保证金额的平均成交价

冲击卖方出价 = 以卖方出价成交冲击保证金额的平均成交价

价格指数是参照各大现货市场交易所的一篮子价格,根据其相对交易量进行加权。

U 本位合约的冲击保证金额 (IMN) 为以价值 200 USDT 的保证金 (以 USDT 计价) 进行交易时可供交易的金额;对币本位合约而言,它是以价值 200 美元的保证金 (以美元计价) 进行交易时可供交易的金额。IMN 用来在订单簿中定位平均冲击买方出价或卖方出价。

冲击保证金额 (IMN) = 200 USDT / 最高杠杆等级的初始保证金比率

例如,BNBBUSD 永续合约的最大杠杆倍数为 20 倍,且其相对应的初始保证金比率为 2.50%,则其冲击保证金额 (IMN) 为 8,000 USDT (200 USDT / 2.5%),系统将会每分钟在订单簿中取 25,000 USDT 的 IMN 来衡量平均冲击买价/卖价。

各大交易所的资金费率计算方法略有不同,但基本都以利率和溢价两部分组成。

6、初始保证金

在进行保证金交易时,初始保证金指开仓所需的最低保证金额。交易者所用的杠杆倍数会直接影响初始保证金金额。杠杆越低,所需的初始保证金越高。

如图所示,比特币当前价格为23589.2 USDT,使用十倍杠杆,开多1个比特币的初始保证金为2358.92 USDT,开空1个比特币的初始保证金为2361.08 USDT。

7、维持保证金

维持保证金指交易者继续持有仓位所需要的最低保证金金额。当保证金金额低于维持保证金金额时,对应仓位会强制平仓。

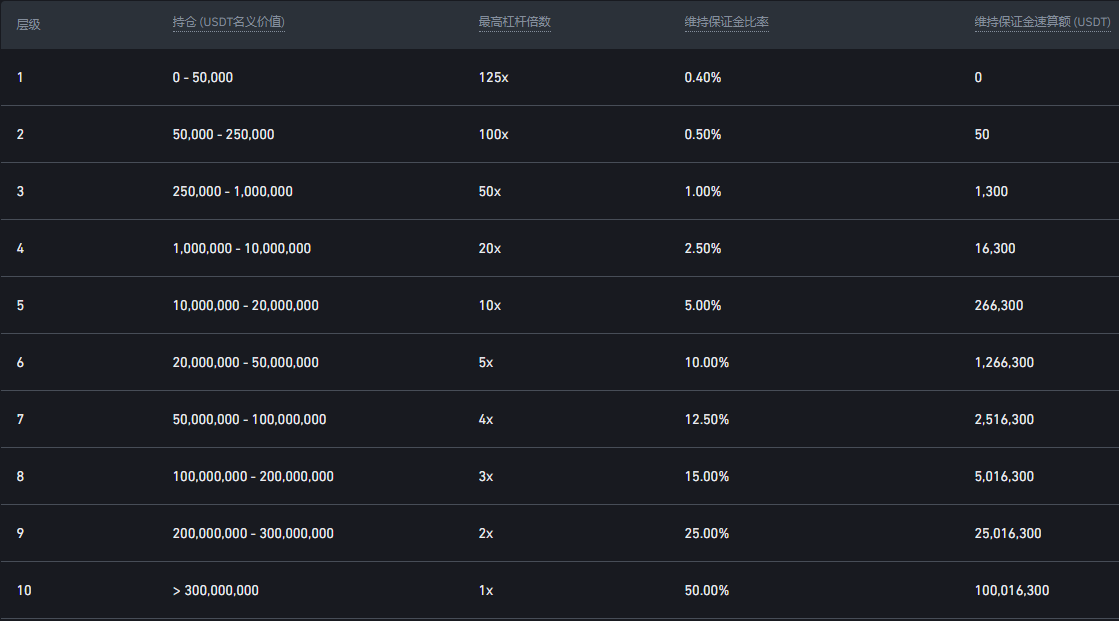

以币安交易所的BTC/USDT永续合约为例,如图所示,每个等级的持仓名义价值不同,所要求的维持保证金率不同。

假设一个30000 USDT名义价值的仓位,属于层级1,计算公式为仓位名义价值*维持保证金率-维持保证金率速算额,那么维持保证金为30000*0.40%-0=120 USDT,也就是当仓位净值低于120 USDT时,该仓位会被强制平仓。

假设一个200000 USDT名义价值的仓位,属于层级2,计算公式为仓位名义价值*维持保证金率-维持保证金率速算额,那么维持保证金为200000*0.50%-50=950USDT,也就是当仓位净值低于950 USDT时,该仓位会被强制平仓。

8、杠杆[

杠杆是指利用借贷资金进行交易,杠杆使交易者交易金额放大,同时也放大了收益和风险。例如:当比特币价格为10000美元,以1000美元持有一个比特币的合约,就是使用了10倍杠杆。

以币安交易所为例,允许交易者使用1-125倍杠杆进行交易。高杠杆具有潜在收益大,资金利用率高等优势,而缺点也是显而易见的:风险巨大。一般来说,仓位名义价值越大,可以使用的最高杠杆越小,如图所示,以BTC/USDT永续合约为例,币安交易所不同价值的仓位可用最高杠杆不同。

9、强制平仓

强制平仓俗称“爆仓”,当账户资金无法继续维持仓位杠杆所要求的保证金时会发生强制平仓。使用杠杆的仓位易受到强烈价格波动影响,强制平仓可保护账户净值免于降为负值。

以币安交易所为例,当持有一个仓位时,交易所会计算出该仓位的强平价格,当价格达到该价格时,仓位会被强制平仓。如图所示,当前仓位的强平价格为48185.40 USDT,当触及该价格,该仓位将被强制平仓。

交易所一般采用标记价格来以避免不必要的强制平仓和打击市场操纵,以币安为例,币安同时使用最新价格和标记价格两种价格来计算强平价格。最新价格是指合约交易的最新成交价,即交易历史中最后一笔交易的价格,它用于计算已实现盈亏。而标记价格采用多家交易所的价格数据组合而成,用以计算强平价格和未实现盈亏。当保证金(初始保证金+已实现盈亏+未实现盈亏)小于维持保证金时,将触发强制平仓。在双向持仓模式下,同一个合约的多头和空头头寸在交叉保证金模式下使用相同的强平价格。如果同一个合约的多头和空头头寸仓位处于逐仓模式,则根据各仓位分配的保证金,计算初不同的强平价格。

强平过程

当被执行强制平仓时,账户中所有当前委托订单会被立刻取消。强平过程中会被收取一笔强平清算费用,一般来说,在资产下降到维持保证金水平前,自行平仓能避免产生额外的费用。需要注意的是,一般情况下在强制平仓过程中,较小的仓位会被强制平仓,而较大的仓位被平仓的比例较小,这是因为维持保证金是基于用户的头寸大小而决定的。当市场剧烈波动时,可能出现余额为负的情况(俗称“穿仓”),以币安交易所为例,当出现穿仓时,币安将使用风险保障基金弥补亏损的账户。

如何降低强平风险

1.关注保证金比率:用户应该把保证金比率(维持保证金/保证金余额)保持在较低水平,当保证金比率达到100%时,所持仓位将会被强制平仓。以多头仓位为例,为应对价格下跌,需要补充足够的保证金余额,保证金余额越多,强制平仓价格越低。

2.使用止损功能:止损单是有条件的委讬订单,在达到预设止损点后按特定价格成交。达到止损价后,系统将根据订单参数以市价/限价进行买卖。例如,将止损点设置为入场价的20%。通过止损功能,提前卖出亏损仓位,避免强制平仓。

3.避免亏损时加仓:当仓位出现亏损时,交易者可能出现加仓行为,但亏损时加仓会使强平价格更接近标记价格。

10、全仓保证金模式

全仓保证金模式指的是合约账户内全部资金都可作为保证金,账户内所有仓位持仓的风险和收益合并计算。当发生强制平仓时,交易者可能会损失全部保证金和该保证金资产下的所有全仓仓位

例如,某交易者使用全仓模式同时持有BTC/USDT和ETH/USDT合约时,假设当BTC合约触发强制平仓时,合约账户内所有保证金以及BTC和ETH合约全部平仓。

如图所示,以币安交易所为例,左上角显示目前为全仓模式。

11、逐仓保证金模式

逐仓保证金模式指的是合约账户内仅有一部分资金作为该仓位的保证金,独立于账户内其余资金。如果该仓位保证金低于维持保证金水平,仓位将被强制平仓。

如图所示,以币安交易所为例,左上角显示目前为逐仓模式。

12、标记价格

标记价格也称为公平价格,因为最新价格可能会由于市场被操纵或是缺乏流动性而与价格指数发生不必要的偏差,交易所采用标记价格以避免在高杠杆产品上出现不必要的强制平仓。

标记价格分为U本位合约的标记价格和币本位合约的标记价格,它们采用不同的计算方式,但都以指数价格作为重要的组成部分。

整体计算方法可以概括为:标记价格=指数价格+基差移动平均值[2]。

而基差移动平均值=移动平均值((合约买一价+合约卖一价)/ 2 -指数价格)。基差移动平均值作为标记价格计算的第二部分。通过创建实时更新的平均价格,它有助于使指定时间段内的价格数据更加平滑。当市场高度波动时,这种方法减少了不公平和不必要平仓的可能性[3]。

如图所示,以币安交易所为例,BTC/USDT永续合约的最新价格为21302.6 USDT,标记价格为21302.7 USDT,指数价格为21312.9 USDT。

13、指数价格

指数价格使用资金数据和来自多家现货交易所的一篮子价格数据的组合计算,由两大指标来决定:现行报价和权重。现行报价指的是标的币种资产在各大现货交易所实时显示的直接报价,权重指的是其中某个交易所的价格组成指数价格所占的比例,例如:来自币安交易所的报价占30%的权重或来自Bybit交易所的报价占20%的权重。

以Bybit交易所为例,其参考的交易市场包括:币安、Huobi、Okx和库币。

以币安交易所为例,其参考的交易市场包括:Huobi, Okx, Bittrex, HitBTC, Gate.io, Bitmax, Poloniex, FTX, MXC。[2]

如图所示为币安交易所的BTC/USDT永续合约的指数价格和最新价格图表,两个价格之间存在一定的偏差。

14、双币种永续合约

双币种永续合约指的是使用BTC作为保证金进行除BTC以外的标的资产的合约交易,结算盈亏也使用BTC。以ETH/USDT为例,交易者仅需持有BTC即可进行交易,而不必持有ETH或USDT。无论ETH的USDT价格如何,该双币种永续合约都具有固定的BTC乘数,使用BTC作为保证金做多或做空EHT/USDT汇率。并在EHT/USDT汇率变化时得到或失去BTC。

以BitMEX交易所为例,每1USDT的BTC乘数为0.0001BTC,盈亏计算公式为(开仓价格-平仓价格)*BTC乘数*合约数量。在BitMEX交易所,大多数双币种永续合约的杠杆在20倍至100倍之间。由于是永续合约,这种合约也存在资金费用,每8个小时支付或收取一次。

假设当前APE/USDT价格为3.5,小王做多100000张APE/USDT双币种永续合约,使用25倍杠杆,那么该仓位价值计算公式为:价格*BTC乘数*合约数量=3.5*0.0001*100000=35 BTC,因为使用25倍杠杆,初始保证金为35*0.04=1.4 BTC。当APE/USDT价格上涨到4时,小王的盈亏为(4-3.5)*0.0001*100000=5 BTC。

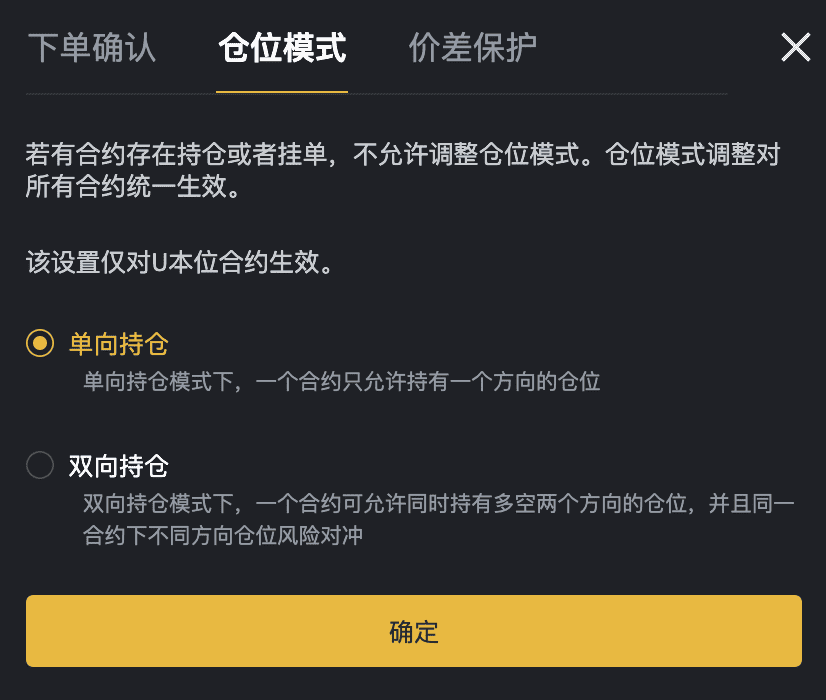

15、双向持仓

持仓模式一般分为两种:单向持仓和双向持仓。

单向持仓:系统默认的模式,交易者只能持有一个方向的仓位,如果反方向开仓,只会互相抵消,哪个方向的数量大,仓位就会变成哪个方向。

双向持仓:交易者能同时持有多空两个方向的仓位,多空双开的意义在于对冲风险,锁定利润。例如,当交易者的多单出现亏损,开出空单,就能锁定行情,即刻止损。但这有一个前提,那就是牛市依然存在,但担心短期大跌导致多单强平,那么双向开仓,并且保证金模式设置为全仓模式,那么多单和空单共享保证金,盈亏互相抵消。对冲的仓位一般不会与主要仓位等量,一般少于主要仓位。例如:交易者持有10万美元的多单,开出空单对冲时,只开5万美元的空单,这么做的意义在于,当主要趋势为多头时,等量的对冲仓位可能使交易者错过一大段上涨行情。

双向持仓的优点:锁定行情,即刻止损,保留更佳的开仓点位

双向持仓的缺点:手续费增加,错过行情的风险(价格变化太快,来不及平对冲仓位)

以币安交易所为例,开启双向持仓模式的步骤为:

1.在下单栏中点击右上角并选择仓位模式

2.在弹出窗口勾选双向持仓模式,需要注意的是,在持有任何持仓和挂单的模式下,无法调整持仓模式。

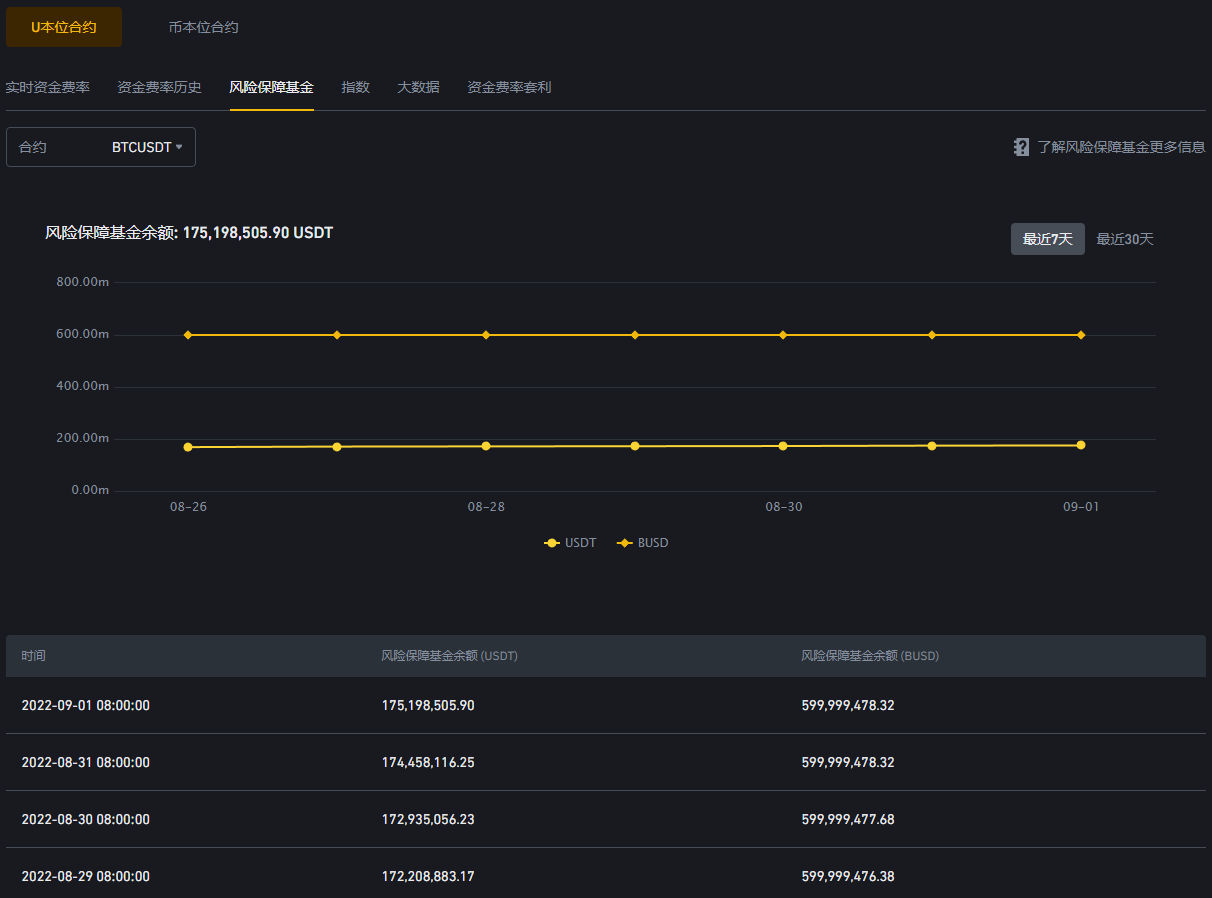

16、风险保障基金

风险保障基金是保护破产交易者免受不利损失的侵害,并确保盈利交易者收到全额利润的安全机制。风险保障基金主要目的在于减少交易对手强行平仓的状况发生。交易对手强行平仓时,会自动将另一方交易者的仓位强行平仓,以便填补破产交易者的仓位。在这些情况中,使用高杠杆的另一方获利仓位较可能会遇到自动减仓的状况。风险保障基金会使用非破产用户的保证金费用来填补破产用户(负余额帐户) 的损失 。

风险保障基金的运作方式

以币安交易所为例,清算交易者 (保证金余额 < 维持保证金) 平仓所有仓位后,其总资产低于 0 ,或是无法强行平仓且交易者已破产的情况。

在大多数情况下,币安会使用风险保障基金来接管仓位,然后使其逐渐回归到市场上。风险保障基金会向用户收取强行平仓手续费,其不会导致用户破产。如果风险保障基金无法接受强行平仓的仓位,就会发生自动减仓。

风险保障基金会进行最大净名义持仓检查,其名义价值不可超过预设最大仓位;一般来说,默认为风险保障基金的100%。任何超出最大名义价值的头寸都将被转为自动减仓。风险保障基金会根据预设算法进行减仓。此时,所有通常需要风险保障基金来干预的情况,都将转为对手方自动减仓。

如图所示,为币安交易所的风险保障基金:

17、自动减仓

自动减仓(Auto-Deleveraging),简称ADL,是指当极端行情或不可抗力因素出现导致风险保障基金不足或急速下降时,为了控制交易所的整体风险,采取的一种对手方强制平仓机制。ADL触发之后,平台将不再采用通过向市场上挂单,等待出现合适的价格撮合成交的方式处理用户的强平强减仓位,而是直接找到对手方排序靠前的账户,以当时的标记价格直接与对手方账户成交(Fill or Kill)。成交之后,对手方账户的相关合约仓位被减掉,仓位的收益转变成账户余额。

ADL的对手方排序是结合账户风险或者仓位风险、该合约仓位的收益率确定的。一般来说,收益率越高,仓位保证金率越低、杠杆倍数越高的账户更容易被作为ADL对手方,面临自动减仓风险。交易者可以通过合约页面上的信号灯,实时看到自己的自动减仓风险。信号灯一共有4格,当4格全亮时,代表该仓位对手方排序靠前,自动减仓的风险较高;当只有1格亮时,代表该仓位的对手方排序靠后,自动减仓的风险较低。

如图所示为币安交易所的合约,右上角的四盏灯全部亮起表示ADL排序靠前,自动减仓的风险较高。

以币安交易所为例,ADL的排序通过以下公式计算[2]:

盈亏比率= Max(0,未实现盈亏)/ Max(1,合约账户余额)

如果(合约账户余额+未实现盈亏)≤0,则保证金率=0

如果(合约账户余额+未实现盈亏)>0,则保证金率=维持保证金/(账户余额+未实现盈亏)

杠杆收益=保证金率*盈亏百分比

杠杆收益排序区间 = 排名(用户杠杆收益) / 总用户数量

二、合约交易方式

1、限价单

限价单指按交易者限定的价格执行的订单,如果市场价没有达到限价,订单就不会被执行,会继续停留在系统的委托列表。如果价格符合或低于限价,则会执行限价买单;如果价格符合或高于限价,则会执行限价卖单。

以币安交易所为例,如图所示,当前BTC价格为23446 USDT,目前不会成交,只有当价格达到24000 USDT时才会成交。

2、市价单

市价单指按照当前最优市场价立即成交的订单。对于做多方而言,系统会以委托列表中最低的卖出价交易,如果该价格委托单数量不足,则按次低价继续执行订单,以此类推。对于做空方而言,则是以最高买入价开始执行。

以币安交易所为例,如图所示,当前BTC价格为23447.9 USDT,如果下单市价单,则会以该价格直接成交。

3、市价止盈/止损

市价止盈/止损类似市价单,不同点在于它不被立即执行,而是等到价格达到指定市价才成交。

以币安交易所为例,如图所示,当前BTC价格为23440 USDT,当价格触及24000 USDT时,会以24000 USDT的价格止盈或止损。

4、跟踪委托

跟踪委托是指当价格往对开仓价格不利的方向移动某个特定数值时执行订单,该数值可以是具体数值或者百分比,例如2000美元或者2%。

以币安交易所为例,如图所示,当前BTC价格为23458.2 USDT,假设交易者持有多单,跟踪委托回调1%,当价格上涨时,跟踪委托订单不会成交,假设价格上涨至24000 USDT后回调1%到23760 USDT,订单将成交平仓。

5、限价止盈/止损

限价止盈/止损类似限价单,但结合了止盈止损触发机制和限价单。交易者通过此类订单来设置期望接受的最低盈利目标,或者在一笔交易中愿意承受的最高成本或损失。该订单可以分为两部分理解,止盈止损价作为发布限价单的触发价格,当达到止盈止损价时,系统会自动创建一张限价单。

以币安交易所为例,如图所示,当前BTC标记价格为23449.9 USDT,当标记价格触及24000 USDT时,系统会自动发布一张24100 USDT的限价单。

6、套期保值

套期保值指的是利用合约对冲合约标的的数字资产价格的波动,从而避免此期间数字资产价格的波动导致的风险。交易者在现货和期货市场上相反操作,所以盈亏相反,期货市场的盈利可以弥补现货市场的亏损,或者现货市场的升值由期货市场的亏损抵消。

假设,交易者在现货市场买入10个BTC现货,同时在合约市场开出10个BTC的空单,两个市场的盈亏相互抵消(忽略手续费),从而达到保值的目的。

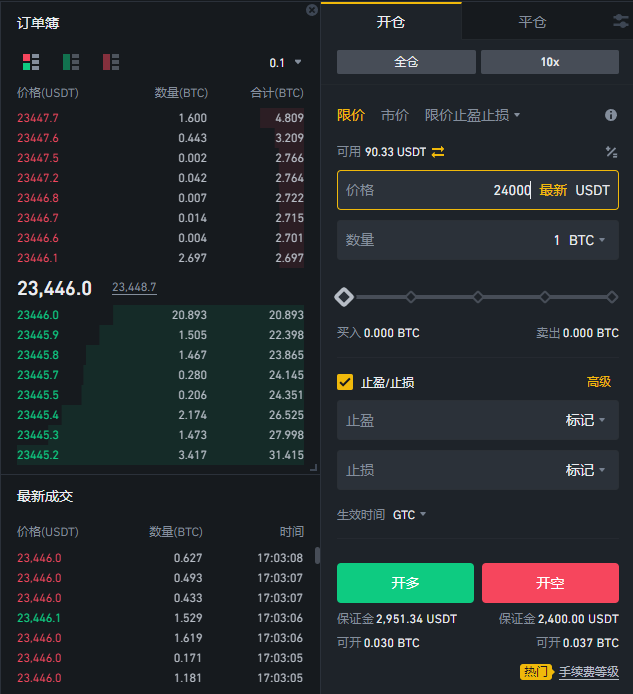

7、订单簿

订单簿是按照价格水平组织排列,展示特定资产买卖订单的电子列表。买卖双方的利益将通过订单簿呈现。订单簿实时显示特定资产的未结订单列表,体现买卖双方的动态关联。订单簿列出了各价格点的要价或出价订单数量,也称为“深度”。据此可以掌握重要的交易信息,有效提升市场透明度。订单簿的深度和流动性对价格发现起到至关重要的作用。

如图所示为币安交易所的BTC/USDT订单簿。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:https://qqzahuopu.com/538.html

支持作者创作

您的支持是我创作的动力,感谢每一位读者的鼓励!

USDT打赏

点击显示USDT收款码

微信支付

点击显示收款码

DOGE打赏

点击显示DOGE收款码

使用USDT钱包扫码打赏

使用微信扫码打赏

使用DOGE钱包扫码打赏