一、基本策略

1.买入看涨期权(Long Call):

买入看涨期权(LongCall)是与买入股票(LongStock)最相近的一种策略,所以也是大部分投资者开始期权交易时的首选策略。

根据看涨期权的执行价格与标的资产当前价格的关系,我们可以把看涨期权分为实值、平值与虚值期权。实值、平值与虚值期权的选择对交易策略而言具有重要意义。

| 标的资产价格与行权价格关系 | 价值状况(Moneyness) |

| 标的资产价格>看涨期权行权价格 | 实值(inthemoney,ITM) |

| 标的资产价格=看涨期权行权价格 | 平值(atthemoney,ATM) |

| 标的资产价格<看涨期权行权价格 | 虚值(outofthemoney,OTM) |

头寸组成:

该策略是一个基础积木级别策略,该策略的组成很简单,由单一买入看涨期权组成。在此基础上可以搭建其他更复杂的策略。

到期损益:

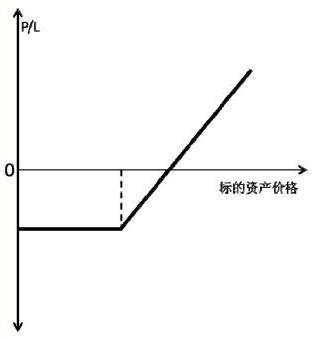

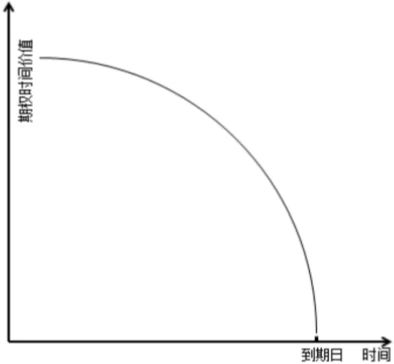

买入看涨期权策略的到期损益如图所示。

使用场景:

对标的短期看涨,因为买入的看涨期权的时间价值会随时间流逝而贬值,所以只有投资者预期标的资产在短期内就能快速上涨的时候才适合买入看涨期权,如此才能在期权到期前获利。想要利用期权的杠杆效应时。

风险收益特征:

最大风险:损失掉看涨期权的权利金。最大收益:只要标的资产价格上升,理论上,最大收益就没有上限。

损益平衡点:

到期时损益平衡点=执行价格+看涨期权权利金

怎样买入看涨期权:

在决定要买入看涨期权后,应该选择什么执行价格的期权呢?交易新手往往会买入平值期权,有经验的投资者在挑选看涨期权时会考虑到Delta的影响。

方法1:如果交易者预期标的资产能够快速大幅上涨并超过某点位,则可以选择买入以该点位为执行价格的虚值看涨期权,因为虚值期权会相对比较便宜,起到的杠杆效应大。

方法2:如果交易者预期标的资产仅仅会小幅上涨,为了实现利润最大化,可以选择买入实值的看涨期权,因为实值的看涨期权的Delta较大,接近于1,标的资产价格涨多少,期权价格基本上就能涨多少。

策略的优势:

即使标的资产不但没有上涨,反而下跌了,损失也有限。

针对不同的交易,交易者有不同的风险偏好和组合管理策略,交易者可选择不同执行价格(从而有不同的Delta)的看涨期权来满足其偏好。

可以出色地替代股票等标的资产。

与直接买入股票相比,交易者用相对少的资金就可以撬动同等数量的股票。

这是一个最基本的期权策略之一,交易者可以通过买入/卖出更多的期权来转换成其他的交易策略。

相对简单,与其他复杂的策略相比,该策略不需要精确的计算。

因为仅需要买入一种期权,与其他更复杂的策略相比,更节省手续费。

买入期权不需要交纳保证金。

策略的劣势:

若你把全部资金用来买入看涨期权,一旦标的资产价格下跌,且在到期时还是虚值期权,那么交易者有可能损失掉全部权利金。

时间的流逝对买方不利。随着期权临近到期日,其时间价值将逐渐变小,直至衰减为零。

2.裸卖看涨期权(Naked Short Call):

卖出看涨期权是指卖出者获得权利金,若买入看涨期权者执行合约,卖出方必须以特定的价格向期权买入方卖出一定数量的某种特定资产。看涨期权卖出方往往预期市场价格将下跌。

裸卖出看涨期权到期损益裸卖出看涨期权也叫卖出非持保看涨期权,是指在卖出看涨期权的同时,并不持有该标的资产的多头头寸。

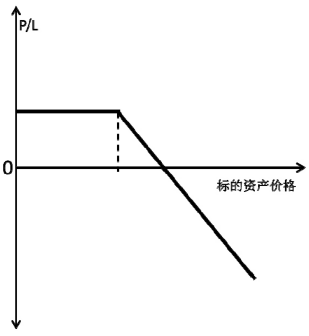

到期损益如图

裸卖出看涨期权是较复杂的熊市策略,即使标的资产价格没有下跌,而是保持停滞不动,甚至稍微上涨,交易者也能从该策略中赢利。

在该策略中,随着标的资产价格的下跌,你可以通过Delta效应获利。除此之外,时间价值衰减对你也有利,时间是期权买入者的敌人,却是期权卖出者的朋友。

裸卖出看涨期权是一种贷方期权,在建立该头寸时,你就收到了净权利金。如果在被行权时你无法履约,则会使你的经纪商面临一定的风险,所以这种策略需要缴纳履约保证金。

使用场景:

1)为取得权利金收入而卖出看涨期权。当交易者预期标的资产价格下跌时,可以使用裸卖出看涨期权的策略,这种下跌并不一定像买入看跌期权那样要求剧烈地下跌,只要能够在到期时下跌到使该执行价格的看涨期权变成虚值期权就可以。

例子:假设股票ABCD当前价是44元/股,你以0.8元/股的价格卖出10手1月到期执行价格为44元/股的看涨期权。如果ABCD到期收于43.95元/股,则0.8元/股的权利金就稳妥地变成了你的利润。

如果你预期标的资产价格会快速剧烈地下跌,则最好选择买入看跌期权,因为裸卖出看涨期权的收益是有限的。在上面的例子中,无论标的资产价格下跌到多少,你的最大收益就是0.80元/股。

2)为改善持仓而卖出看涨期权。如果投资者已经买进标的物(期货或股票等),则卖出看涨期权获得的权利金等于降低了买价。如果标的物价格上涨,则投资者更愿意将标的物卖出;如果标的物价格不变,投资者会庆幸期权没有损失;如果标的物价格下跌,则所获得的权利金提供了一层保护。

卖出看涨期权可以选择不同的有效期、执行价格,选择适当的入市时机,则获利丰厚。从国外实际的交易情况看,卖出看涨期权的收益率并不低,甚至高于买方。对于资金有限的投资者,应避免卖出无对应标的物头寸的看涨期权(UncoveredCallOptions)。

怎样使用该策略

构建一个裸卖出看涨期权策略的关键点是选择合适的执行价格。

如果你预期标的资产价格在期权到期前能够跌破某价位,则可在该价位附近选择执行价格。该怎样选择到期日呢?

如果有把握,最好选择离当前最近的到期日,因为这样可以少留时间,以免标的资产价格反弹使期权变成实值期权。

风险收益特征

潜在最大收益:有限,限于所收到的权利金。

潜在最大亏损:无限,如果标的资产价格在上破损益平衡点后继续上涨,则该策略会亏损,涨得越高,亏损越大。

所以该策略在标的资产价格上行时应该设置一个止损点。

该策略到期收益

到期时,你所卖出的看涨期权是虚值的,那么在策略构建之初你收到的全部权利金成了你的利润。若到期时你所卖出的看涨期权是实值的,则该期权的买方会行权,此时你的损益=收到的权利金−(标的到期价格−执行价格)

损益平衡点

该策略的损益平衡点=执行价格+收到的权利金

该策略的优点:

该策略是净贷方策略,卖出期权时的净收入能够用来缓冲风险。

作为简单的策略,不需要精确的计算就能运用。这点要比那些复杂的组合策略方便。

该策略仅涉及一种期权,相较复杂的策略而言,手续费较便宜。

即使标的资产价格完全横着走,你也可以从该策略中获利。这是最基本最灵活的交易策略之一,在期权到期之前,交易者可以通过买入或卖出更多的期权从该策略转型为其他策略,以适应对市场看法的改变。

与买入看跌期权相比,如果标的资产价格没有上涨,反而小幅下跌,该策略能够为交易者权益提供一定程度的保护,因为在卖出时已经有权利金的收入。

该策略的缺点:

潜在收益有限,在标的资产价格大幅下跌时,交易者有可能会错失大幅获利的机会。

如果标的资产价格剧烈上涨,交易者会遭受巨大经济损失。

该策略是净贷方策略,需要交纳保证金。

需要交纳的保证金可能数量不少,与买入看跌期权策略相比,交易者所能撬动的头寸不够多。

该策略在到期前的调整方法

如果在到期日之前标的资产价格已经下跌了不少,以至于看涨期权几乎不值钱了,看涨期权卖方可以对冲平仓,以兑现已获利润,而不必持有至到期。

如果标的资产价格在快速下挫之后将要反弹,交易者可以把裸卖出看涨期权策略转换为看涨期权牛市价差策略。怎么转换呢?在原有头寸上再买入平值的看涨期权即可,如此,即可在反弹的过程中也能有所斩获。

如果事后发现标的资产价格没有下跌,而是窄幅波动,交易者可以把该策略转换为卖出跨式期权。怎么转换呢?在原有头寸上再卖出相同数量的虚值看跌期权即可。

该策略在到期时的选择

在将要到期时,如果该看涨期权是虚值的,则可以放任其到期;

如果将要到期时,该看涨期权是实值的,交易者可以选择买入平仓。

卖出虚值看涨期权

卖出虚值看涨期权本质上是裸卖出看涨期权,只不过其卖出的是虚值的看跌期权。卖出虚值看涨期权是一个有意思的交易方法,与卖出实值/平值看涨期权相比的优势如下:

如果标的资产上涨或保持横盘,你会赢利。

如果你被行权,你可以以比直接买入标的资产更低的价格购得该资产。

3.买入看跌期权(Long Put):

看跌期权又称卖权选择权、卖权,是指期权的购买者拥有在期权合约有效期内按执行价格卖出一定数量标的物的权利,但不负担必须卖出的义务。[2]

买入看跌期权策略对投资者来说,可以说是一种思想上的解放,它可以投资于标的资产价格下跌的过程,有潜在无限的收益,而风险却有限。

| 方法 | 保证金 | 最大亏损 | 最大收益 |

| 买入看跌期权 | 不需要 | 低 | 高 |

| 股票空头 | 是 | 高 | 低 |

| 期货空头 | 是 | 最高 | 最高 |

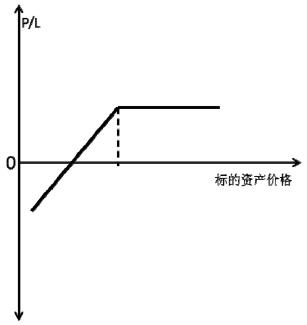

买入看跌期权到期损益如图:

| 标的资产价格与行权价格关系 | 价值状况(Moneyness) |

| 标的资产价格<看跌期权行权价格 | 实值(inthemoney,ITM) |

| 标的资产价格=看跌期权行权价格 | 平值(atthemoney,ATM) |

| 标的资产价格>看跌期权行权价格 | 虚值(outofthemoney,OTM) |

使用场景

1)确信标的资产价格将出现不小幅度的下跌。

2)与已持有的股票等标的资产形成对冲,对冲标的资产价格下跌的风险。

应该怎样买入看跌期权

买入看跌期权的时候往往要考虑到头寸的Delta。

方法一:如果交易者预期标的资产价格会有一个快速剧烈的下跌,有信心一定跌破某价位,则可以买入虚值的看跌期权。也就是说,对其选择的执行价格能够被跌破要有信心。

例:假设股票ABCD当前价为44元/股,交易者预期其会快速跌至40元/股,则可以选择买入执行价格为42元/股的看跌期权。在这个例子中,需要ABCD到期时跌至42元/股之下才能够有赢利的可能,如果在期权到期时没有跌至42元/股之下,则该看跌期权会变得一文不值。如果在到期之前,ABCD下跌了,但并没有跌破42元/股,该交易者仍然有赢利的可能,这是因为受Delta影响的缘故。

方法二:如果交易者预期标的资产价格会小幅下跌,并想从中获利,可以选择买入实值的看跌期权,因为实值的看跌期权比平值的看跌期权拥有绝对值更大的Delta值。

例:假设某股票ABCD当前价格为44元/股,交易者认为该股票会小幅下跌,则其可以买入执行价格为45元/股的看跌期权。具体到要买入实值的程度为多大(执行价格是45元/股还是46元/股?)的看跌期权呢?交易者可以随自己的需要而定。

实值看跌期权的执行价格越高,其就是越深度实值的,相应地,其Delta绝对值就会越大。在这种方法中,需要保证该期权的Delta在−1和−0.99之间。这种策略的风险并不大,因为即使该标的股票横着走,直至到期,期权到期时仍会剩下一部分实值。当然,这种策略相对于买入虚值看跌期权策略而言,杠杆较小。

该策略的风险与收益

最大收益:无上限

严格地说,标的资产的价格最多只能跌到零,理论上,买入看跌期权的最大收益也是有限的,但相比买入期权所付出的权利金,这个理论上有限的收益往往是一个巨大的数字。

最大亏损:有限

如果到期时,我们买入的看跌期权是虚值的,我们就不会行权,我们在策略构建之初所付出的权利金将全部损失掉,这也是我们的最大损失。

该策略到期收益

假如我们把买入的看跌期权持有到期,如果期权是平值或虚值的,我们会放弃行权,如果是实值的(标的资产价格小于执行价格),我们就会行权。

该策略的总收益=执行价格−标的资产价格−付出的权利金

该策略的损益平衡点

关注一个策略的损益平衡点是以执行一个策略是亏钱还是赚钱为准的,这里一般关注到期损益平衡点。所谓到期损益平衡点,是指我们持有期权,直至其到期,标的资产价格在哪个点时我们的策略不亏钱,也不赚钱。

损益平衡点=执行价格−权利金

该策略的优点:

如果标的资产价格没有下跌,反而上升,该策略的损失是有限的。这个特点的一个好处是可以让交易者小赌一把,而不用受到多大止损等困扰,这一点是使用期货等工具所不能比的。

不同风险偏好及持有不同组合策略的交易者可以选择不同的执行价格和不同Delta的看跌期权,以达到其交易目的。

这是最基本的交易策略之一,交易者可以通过买入或卖出更多的期权从该策略转型为其他策略。

作为简单的策略,不需要精确的计算就能运用。这点要比那些复杂的组合策略方便。该策略仅涉及一种期权,相较复杂的策略而言,手续费较便宜。

该策略不需要交纳保证金,理论上,任何新手都可以快速上手运用。

该策略的缺点:

有可能亏掉全部权利金。如果在买入看跌期权后,标的资产价格不但没有下跌,反而上涨了,并且到期时还是虚值期权,则交易者会亏掉全部的权利金。

遭受时间损耗。如果交易者在买入看跌期权时就打算持有至到期,可以不考虑时间损耗。但如果不是打算持有到期的,则一定要记住买入期权的时间价值每天都在损耗。

到期前的调整方法:

如果认为标的资产下跌的节奏变慢或在某价位遇到支撑,交易者可以再卖出对应数量的看跌期权,这样就把原策略改造成了看跌期权熊市价差。这样做的好处有两个,一个是获得了一部分额外的收益,另一个是可以对冲掉标的资产价格反弹的风险。

如果交易者想要保护其头寸中已有的获利,可以构建一个Delta中性的对冲头寸。

如果标的资产价格没有一路下跌,而是上下大幅波动,这时候交易者可以买入对应数量的看涨期权,从而把该策略从买入看跌期权转变成为买入跨式,这样无论标的资产价格是大幅上涨还是大幅下跌,交易者均可获利。

到期时的选择:

到期行权。如果到期时所持有的看跌期权仍是实值的,交易者可以选择行权。当然,能够行权的前提是你已持有标的资产(如股票),这样行权,你可以在比市场价更高的价位出售持有的标的(如股票)。

卖出该看跌期权。这是大多数交易者的选择,仅仅兑现掉已获利润即可。

展期。如果交易者继续看空标的资产,则可以选择展期。卖掉将要到期的看跌期权,同时买入随后一个月到期的看跌期权。

4.裸卖看跌期权(Naked Short Put):

卖出看跌期权是指卖出者获得权利金,若买入看跌期权者执行合约,卖出方必须以特定价格向期权买入方买入一定数量的某种特定资产。裸卖出看跌期权是指在卖出看跌期权的同时,并不持有该标的资产的空头头寸。

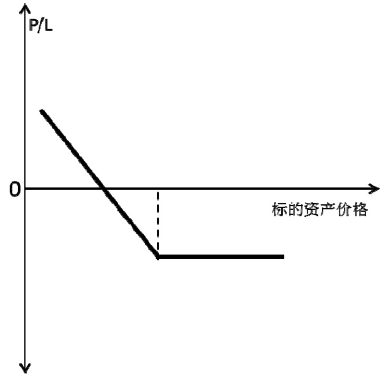

到期损益如图:

看跌期权的时间价值损耗对卖出者有利,看跌期权的时间价值损耗得越多,卖出者赚到的就越多。裸卖出看跌期权作为最简单的复杂牛市期权策略,也不例外。通过卖出看跌期权,交易者不仅可以从标的资产价格的上涨中赚钱,还可以从看低期权时间价值的损耗中赚钱。

使用场景:

1)为了获得权利金而卖出看跌期权。当交易者预期标的资产价格会小幅上涨的时候可以采用该策略,这种上涨并不一定像买入看涨期权要求的那样剧烈地上涨,因为只要标的资产价格上涨至期权变成虚值期权,看跌期权的卖出者就可从中获利。

例:假设股票ABCD的当前价格是44元/股,你以0.8元/股的价格卖出了10手1月份到期执行价格为44元/股的看跌期权。即使到期时股票ABCD的价格上涨到了44.5元/股,你仍然可以赢利。

如果交易者预期标的资产价格会剧烈上涨,则最好采用买入看涨期权的策略,因为即使标的资产价格涨得再高,卖出看跌期权策略的收益也是有限的。

2)为获得标的物而卖出看跌期权。

一般来说,期权被执行都是对卖方不利。但如果投资者想获得标的物(如股票或小麦等),则卖出适当的执行价格的看跌期权,一旦期权被执行,可以按执行价格获得标的物。如果期权未被执行,则权利金可降低现货的买进成本。[3]

风险收益特征

最大收益:有限,限于所收到的权利金。

最大亏损:无限。

如果标的资产价格在跌破损益平衡点后继续下跌,则该策略会亏损,跌得越深,亏损越大。所以该策略在标的资产价格下行时应该设置一个止损点。

该策略到期收益

到期时,你所卖出的看跌期权若是虚值的,那么你在策略构建之初收到的所有权利金成了你的利润。若到期时你所卖出的看跌期权是实值的,则该期权的买方会行权。

损益=收到的权利金−(执行价格−标的到期价)。

损益平衡点

该策略的损益平衡点=执行价格−收到的权利金

该策略的优势:

该策略是净期权贷方。

该策略不需要精确的计算就可以实施,比那些复杂的期权策略使用起来方便。

该策略仅涉及一种期权,相较复杂的策略而言,手续费较便宜。

即使标的资产价格横着不动,该策略也能赢利。

这是最基本、最灵活的交易策略之一,在期权到期之前,交易者可以通过买入或卖出更多的期权从该策略转型为其他策略,以适应对市场看法的改变。

与买入看跌期权相比,如果标的资产价格没有上涨,反而小幅下跌,该策略能够为交易者权益提供一定程度的保护,因为在卖出时已经有权利金的收入。

该策略的缺点:

潜在收益有限,在标的资产价格大幅冲高时,交易者有可能会错失大幅获利的机会。

如果标的资产价格剧烈下挫,交易者会遭受巨大经济损失。

该策略是净贷方策略,需要交纳保证金。

需要交纳的保证金可能数量不少,与买入看涨期权策略相比,交易者所能撬动的头寸不够多。

在到期前的调整:

如果在到期日之前标的资产价格已经上涨了不少,以至于看跌期权几乎不值钱了,看跌期权卖方可以对冲平仓,以兑现已获利润,而不必持有至到期。

如果标的资产价格在快速上冲之后将要回落,交易者可以把裸卖出看跌期权策略转换为看跌期权熊市价差策略。怎么转换呢?在原有头寸上再买入平值的看跌期权即可,如此即可在回落的过程中也能有所斩获。

如果发现标的资产价格没有上涨,而是窄幅波动,交易者可以把该策略转换为卖出跨式期权。怎么转换呢?在原有头寸上再卖出相同数量的虚值看涨期权即可。

到期时的选择:

在将要到期时,如果该看跌期权是虚值的,则可以放任其到期;

如果将要到期时,该看跌期权是实值的,交易者可以选择买入平仓。

二、期权价差策略

1.期权价差策略(Options Spread):

定义

广义地讲,把同一标的物的多种期权放在一起来实现某种具体的风险收益特征,就算是期权价差策略

构建期权价差的目的

构建期权价差主要有两个目的,其一是为了限制风险,其二是为了降低成本。

裸卖出看涨期权等策略面临的潜在风险是无限的,在裸卖出看涨期权策略的基础上买入一个虚值的看涨期权,则可以给裸卖出看涨期权策略所面临的风险封顶,这样总体的头寸风险是有限的,这种价差被称为熊市看涨期权价差。

构建期权价差的另一个非常重要的目的在于,在作为借方的时候降低成本,在作为贷方的时候减少保证金占用。比如,在买入平值的看涨期权时可以同时卖出一个相同到期日的虚值看涨期权,这样可以部分抵消买入看涨的成本。

另外,根据交易所的保证金制度,期权组合头寸往往能节省一些保证金,主要原理是将卖方缴纳的权利金提取一部分作为保证金。

期权价差的分类

对期权价差分类的标准不止一个,可以按照期权头寸的相对关系分,也可以按照期权价差的资本属性分,还可以按照所使用的期权类型分。

1)根据期权头寸执行价格、到期日等要素的相对关系,可以把期权价差分成垂直价差、水平价差和对角价差。

垂直价差(VerticalSpreads)是指有着不同执行价格但到期时间相同的期权组成的价差期权。

之所以叫作“垂直”价差,是因为在期权的T型报价中,不同的执行价格是垂直排列的。垂直价差主要用来降低保证金的占用或者降低策略成本,还可以用来构造一个中性或大波动期权策略。牛市看涨期权价差(BullCallSpread)是一个常见且简单的例子,牛市看涨期权价差是指买入一个平值的看涨期权,然后卖出一个虚值的看涨期权,从而降低了策略的成本。该策略可以理解用通过打折的方式买得了一个看涨期权。

垂直价差有牛市价差(BullSpread)和熊市价差(BearSpread)两种基本策略。

牛市价差适用于投资者对市场行情温和看涨的场合,而熊市价差则适用于投资者对市场行情温和看跌的场合。无论是牛市价差还是熊市价差,投资者都既可用看涨期权来操作,也可用看跌期权来操作。因此,基本的垂直价差可分为四种具体的策略,即:牛市看涨期权价差(BullCallSpread)、牛市看跌期权价差(BullPutSpread)、熊市看涨期权价差(BearCallSpread)和熊市看跌期权价差(BearPutSpread)。

水平价差(HorizontalSpread)由相同的标的资产、相同的执行价格,但不同到期日的期权组成。

水平价差也常叫作日历价差(CalendarSpread)或时间价差(TimeSpread)。水平价差经常用来对冲短期的价格大幅波动或者提高一个长期期权头寸赢利的可能性。

对角价差由相同的标的资产、不同的执行价格和不同到期日的期权组成。对角价差可以同时实现垂直价差与水平价差的好处。

期权价差根据到期日与执行价格的不同,分类如表。

| 期权价差分类 | 到期月份 | 执行价格 |

| 垂直价差 | 相同 | 不同 |

| 水平价差 | 不同 | 相同 |

| 对角价差 | 不同 | 不同 |

2)按期权价差的资本属性分,可分为借方价差与贷方价差。

所谓期权头寸的资本属性,是指在构建期权头寸的时候是需要对外付出权利金还是收到了净权利金。如果在构建期权价差时付出了净权利金,则称为借方价差;如果在构建期权价差时收到了净权利金,则称为贷方价差。

3)按所使用的期权类型分,可分为看涨期权价差与看跌期权价差。当期权价差组合仅由看涨期权构成时,被称为看涨期权价差;

当期权价差组合仅由看跌期权构成时,被称为看跌期权价差。像蝶式价差等策略可以仅由看涨期权组成,也可以仅由看跌期权组成。也就是说,同样是蝶式价差策略,有可能是看涨期权价差,也有可能是看跌期权价差策略。

常见的看涨期权价差策略有:

牛市看涨期权价差(BullCallSpread)

熊市看涨期权价差(BearCallSpread)

看涨期权比率价差(CallRatioSpread)

看涨期权蝶式价差(CallButterflySpread)

看涨期权秃鹰式价差(CallCondorSpread)

看涨期权时间价差(CallTimeSpread)

看涨期权比率反向价差(CallRatioBackspread)

常见的看跌期权价差策略有:

熊市看跌期权价差(BearPutSpread)

牛市看跌期权价差(BullPutSpread)

看跌期权比率价差(RatioBearSpread)

看跌期权蝶式价差(PutButterflySpread)

看跌期权秃鹰式价差(PutCondorSpread)

看跌期权时间价差(PutTimeSpread)

看跌期权比率反向价差(PutRatioBackspread)

期权价差策略的优势:

用来构建中性的、灵活的期权策略。

减少资金成本。减少保证金占用。

限制风险。

期权价差策略的缺点:

收益平衡点、收益图表等计算相对复杂。

多腿意味着更多的手续费。

2.垂直价差(Vertical Spreads):

垂直价差是指有着不同执行价格但到期时间相同的期权组成的价差期权。之所以叫作“垂直”价差,是因为在期权的T型报价中,不同的执行价格是垂直排列的。

根据交易者对行情的预期,垂直价差可以分为牛市垂直价差与熊市垂直价差。

牛市垂直价差适用于看涨的行情,主要的牛市垂直价差有牛市看涨期权价差(BullCallSpread)与牛市看跌期权价差(BullPutSpread)。

熊市垂直价差适用于看跌的行情,主要的熊市垂直价差有熊市看涨期权价差(BearCallSpread)与熊市看跌期权价差(BearPutSpread)。

根据策略构建时是付出净权利金还是收到净权利金,可以把垂直价差分为借方价差与贷方价差。

牛市看涨期权价差与熊市看跌期权价差都是典型的借方价差,

牛市看跌期权价差与熊市看涨期权价差都是典型的贷方价差。

| 名称 | 借方 | 贷方 |

| 牛市行情 | 牛市看涨期权价差 | 牛市看跌期权价差 |

| 熊市行情 | 熊市看跌期权价差 | 熊市看涨期权价差 |

构建垂直价差的目的:

降低买入看涨或看跌期权时的成本。

减少卖出看涨/看跌期权时的保证金占用。

垂直价差有很多种,下面通过以下四个常见的垂直价差示例说明是怎么达到目的的。

1)牛市看涨期权价差是用看涨期权构建的牛市价差。通过卖出虚值看涨期权为买入平值的看涨期权降低成本。

例:

股票ABCD的当前价格是44元/股,其一月份到期执行价格为44元/股的看涨期权价格是1.5元/股,其一月份到期执行价格为46元/股的看涨期权价格是0.20元/股。通过卖出执行价格为46元/股的看涨期权,整个头寸的成本为1.50−0.20=1.30(元/股),要小于单独买入执行价格为44元/股看涨期权的成本。

2)熊市看跌期权价差是用看跌期权构建的熊市价差,通过卖出虚值的看跌期权来为买入平值看跌期权降低成本。

例:

股票ABCD的当前价格是44元/股,其一月份到期执行价格为44元/股的看跌期权价格是1.5元/股,其一月份到期执行价格为42元/股的看跌期权价格是0.20元/股。通过卖出执行价格为42元/股的看跌期权,整个头寸的成本为1.50−0.20=1.30(元/股),要小于单独买入执行价格为44元/股看跌期权的成本。

3)牛市看跌期权价差是用看跌期权构建的牛市价差,通过买入虚值的看跌期权来为所卖出的平值看跌期权降低保证金占用,也限制了最大风险。

例:

股票ABCD的当前价格是44元/股,其一月份到期执行价格为44元/股的看跌期权价格是1.3元/股,其一月份到期执行价格为42元/股的看跌期权价格是0.30元/股。通过买入执行价格为42元/股的看跌期权,总头寸所占用的保证金要少于单独卖出执行价格为44元/股的看跌期权所占用的保证金。当然,同时也把其潜在最大收益从1.30元/股降到了(1.30−0.30)=1.00(元/股)。

4)熊市看涨期权价差是用看涨期权构建的熊市价差,通过买入虚值的看涨期权来为所卖出的平值看涨期权降低保证金占用,也限制了最大风险。

例:

股票ABCD的当前价格是44元/股,其一月份到期执行价格为44元/股的看涨期权价格是1.3元/股,其一月份到期执行价格为46元/股的看涨期权价格是0.30元/股。通过买入执行价格为46元/股的看涨期权,总头寸所占用的保证金要少于单独卖出执行价格为44元/股的看涨期权所占用的保证金。同时也把其潜在最大收益从1.30元/股降到了(1.30−0.30)=1.00(元/股)。

垂直价差策略的优点:

借方垂直价差策略可以降低策略成本。

贷方垂直价差策略可以减少保证金占用。

对于借方垂直价差而言,因为成本减少,发生同等幅度的有利变动时,投资回报率要比单独买入期权更高。

垂直价差策略的缺点:

交易手续费要相对高一些。

贷方垂直价差相比只卖出期权,降低了潜在最大收益。

对于借方垂直价差而言,相对于只买入期权,把潜在无限的最大收益变成了有限。

3.时间价差(Time Spreads):

所谓时间价差(也叫水平价差或日历价差),是指把相同标的、相同执行价格和相同期权类型,但不同到期日的期权组合起来,以期从时间价值的损耗中获利的投资策略。

它之所以叫作时间价差,是因为随着时间的推移,头寸组合的价值是增加的。时间价差策略不仅能够从时间价值的短期流逝中获利,还保留了长期来看从标的资产价格大幅波动中获利的可能。

使用场景:

如果为了从时间价值的流逝中获利,可以选择裸卖出看涨/看跌期权,或者更激进地卖出跨式期权(ShortStraddle)。

选择时间价差的好处主要有以下三个

(1)降低或消除保证金占用如果我们要裸卖出一个到期月份较近的期权,需要的保证金可能很多,如果我们再买入一个到期月份更远的期权(其他条件相同),就可以抵消一些近月期权空头保证金的占用。

(2)限制风险所有的裸卖出期权都面临着潜在无上限的风险,一旦标的价格方向与你的预期相反,你的亏损会很大。如果你再买入一个到期月份更远的期权,这个期权多头会给上述风险设一个上限。

(3)从波动率中获利在你持有一个时间价差策略的时候,你随时可以把期权空头头寸平掉,仅留下方向性的期权多头,从标的资产的方向性波动中获利。

时间价差策略的机制

谈到时间价差的机制,必然要提到两个希腊字母——Theta与Vega。

Theta表示在其他因素不变的情况下,单位时间的流逝所引起的期权价值的变化。

如果我们买入期权,则Theta是我们的敌人,应越小越好。

如果我们卖出期权,则Theta是我们的朋友,应越大越好。

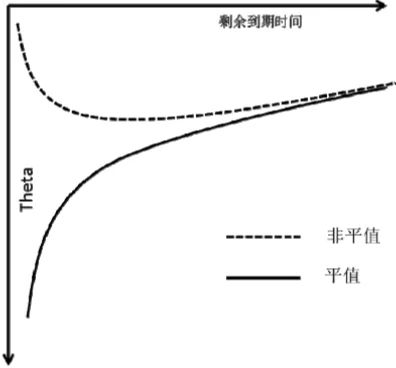

如图表示的是Theta与剩余到期时间的关系,一般而言,一个期权的剩余到期时间越长,其Theta越大。也就是说,随着到期日的临近,期权时间价值的衰减是加速的

如图所示。若其他条件相同,近月期权时间价值的衰减要快于远月期权时间价值的衰减,所以我们通过卖出一个近月期权的同时买入一个远月期权,就可以随时间的推移而获利。时间价差策略还可以从隐含波动率的升高过程中赢利。

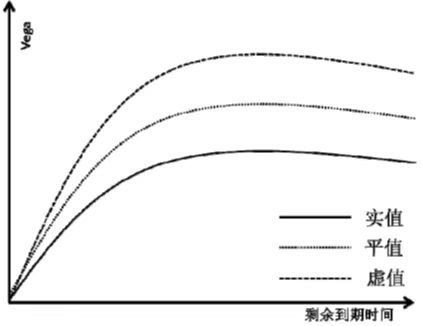

Vega与到期时间的关系

Vega表示其他因素不变的情况下,标的资产波动率变动一个单位所引起的期权价值的变化。如图说明的是Vega与到期时间的关系。

一般而言,到期时间越长,Vega越大,说明如果隐含波动率增加,远期期权价值的增加要比近期期权价值增加的速度快。

卖出一个近月期权的同时买入一个远月期权,如果一旦标的物的隐含波动率大幅增加,我们就能够从这个过程中取得正收益。

常见的时间价差策略

看涨期权时间价差:用相同执行价格的看涨期权构建的时间价差。

看跌期权时间价差:用相同执行价格的看跌期权构建的时间价差。

日历跨式价差:买入远月的平值看涨和看跌期权,同时卖出近月的平值看涨与看跌期权。

日历宽跨式价差:买入远月的虚值看涨和看跌期权,同时卖出近月的虚值看涨与看跌期权。

时间价差策略的优点:

不需要保证金或占用很少的保证金。

风险有限。可以很方便地把该策略转换为期权多头。

时间价差策略的缺点:

相对于裸卖出期权来说,该策略降低了获利的可能性。

4.对角价差(Diagonal Spreads):

所谓对角价差,是指由标的相同,但执行价格与到期月份均不相同的期权组成的期权价差。对角价差可以看成是垂直价差与水平价差的组合。

对角价差是与日历价差类似的价差,只是不同期权合约的行权价格不同。虽然很多对角价差是以1:1比例来构建的(1份长期期权对1份短期期权),但对角价差也可以按其他比例构建,即由不同数量的多头和空头合约构成。

通常是卖出较近期的虚值期权,买入较远期的实值/平值期权。

如果一个对角价差是按照1:1的比例构建的,且2份期权类型相同并几乎相等的Delta值,那么这个对角价差将非常类似于传统的日历价差。

例:

6月合约剩余到期时间=4个月

4月合约剩余到期时间=2个月

标的价格=100

波动率=30%

1份6月115看涨期权多头 2.20(23)

1份4月110看涨期权空头 1.60(23)

1份6月80看跌期权多头 0.72(-8)

1份4月85看跌期权空头 0.48(-8)

对角期权价差的作用:

近期期权的Theta要高于远期期权的Theta,所以通过卖出较近期的高Theta的期权,同时买入较远期的低Theta的期权,可以从时间价值的衰减中获利。

卖出近期期权是需要缴纳保证金的,我们所买入的较远期期权可以部分抵消,甚至完全抵消保证金占用。

通过卖出较远期的虚值期权,交易者还可以从标的资产向特定方向波动中获利,这有点类似于垂直价差。从这个角度看,对角价差要好于单纯的水平价差。

5.借方价差与贷方价差(Debit/Credit Spreads):

根据期权价差策略的成本花费不同,可以分为借方价差与贷方价差,这是理解期权价差策略的一个重要视角。我们在期权价差策略中会买入期权,也会卖出期权,买入期权会付出权利金,卖出期权会得到权利金。

如果我们的期权价差策略在构建时付出了净权利金,则称之为借方价差

如果我们的期权价差策略在构建时收到了净权利金,则称之为贷方价差

借方价差

借方价差可以理解为我们卖出期权所得权利金不足以抵消我们买入期权所花费的权利金。借方价差往往是期权交易新手首先接触的价差类型。通过借方价差策略可以预先知道潜在的最大损失。

借方价差策略的作用

无论是在一般交易者眼中,还是在做市商眼中,借方价差策略都是很好的策略,其主要作用在于抵消期权多头头寸的成本。卖出虚值看涨期权可以降低买入平值看涨期权的成本,卖出虚值看跌期权可以降低买入平值看跌期权的成本。

借方价差与降低成本相随的往往是有限的潜在收益与风险。在这种策略中,收益会有天花板,风险会有地板,收益风险比是可以提前预知的。如果你认为标的资产会出现持续的大牛市或大熊市,用这种借方价差策略可能并不合适。

借方价差策略的机制

几乎所有的借方价差都是由实值(或平值)期权的多头与虚值期权的空头组成的。虚值期权的时间价值会抵消实值期权多头的花费。

例:

假设股票ABCD的当前价格是61元/股,其1月份到期执行价格为61元/股的看涨期权价格为0.60元/股,其1月份到期执行价格为62元/股的看涨期权价格是0.20元/股。你买入一手执行价格为61元/股的看涨期权,付出权利金为0.60元/股。卖出一手执行价格为62元/股的看涨期权,得到权利金为0.20元/股,付出净权利金为0.40元/股,比单纯买入看涨期权节省33.3%。

在一个借方价差中,潜在亏损之所以有限,是因为如果标的资产价格没有按照预期发展,期权多头头寸与空头头寸都会以虚值的状态到期,交易者放弃其一文不值地到期就可以,除损失掉策略构建之初所付出的净权利金外,没有额外的义务。如果是义务,也就不需要保证金。

接着上面的例子:假如到期时股票ABCD下跌到59元/股,执行价格为61元/股和62元/股的看涨期权都将一文不值。你当时买入期权所付出的0.60元/股完全损失了,你当时卖出期权所得的0.20元/股也完成变成了你的收益,这样你的总损失是0.6−0.2=0.4(元/股)。这就是你在策略构建之初所付出的净权利金。

在一个借方价差中,潜在的收益之所以有限,是因为如果标的资产价格运动超出了期权空头的执行价格,则期权多头与空头的价值会以相同的速度增加,你卖出的期权的亏损会正好吞噬你买入期权的收益,收益也就没有继续增加的可能。

牛市借方价差与熊市借方价差策略的投资回报率往往要高于单纯买入看涨/看跌期权。这是因为价差策略相对于单纯买入看涨/看跌期权而言,成本降低了。当然这不是绝对的,毕竟单纯买入看涨/看跌期权的潜在最大收益是无限的,如果行情大牛或大熊,单纯买入看涨/看跌期权的投资回报率可能是非常高的。但如果是小牛/小熊,在标的资产价格波动没有超出期权空头的执行价格之前,借方价差的投资回报率要高于单纯买入期权。

借方价差策略的优点:

不需要保证金。

可以预知潜在损失与收益。

潜在损失有限。

策略相对简单,门槛比较低。

在上涨(下跌)幅度有限的小牛市(小熊市)行情里,投资回报率比单纯买入看涨(看跌)期权策略要高。

借方价差策略的缺点:

需要付出净权利金。

潜在收益有限。

在趋势性的大行情里丧失了潜在大幅获利的机会。

贷方价差

如果我们在构建一个期权价差策略时收到了净权利金,那就算是一个贷方价差策略。

贷方价差可以理解为卖出期权所得权利金不但抵消了买入期权所花费的权利金,而且还有盈余。

与借方价差的一个重要不同在于:贷方价差在中性市场(标的资产横盘不动)也能够赢利。贷方价差策略要比借方价差策略稍微复杂一些,而且还需要保证金。

贷方价差策略的作用

在期货交易中,期货买方与卖方都需要缴纳保证金。在期权交易中,期权买方与卖方的权利和义务是不对称的,期权卖方需要缴纳履约保证金或者有其他履约保障,而期权买方不需要。在没有标的物等履约保障的情况下,裸卖出期权要缴纳的保证金往往比较高,这实际是一种机会成本。贷方价差策略主要用来减少卖出期权的保证金占用,并且给潜在无限的亏损“封一个顶”。

和借方价差类似,与贷方价差伴随的往往是有限的潜在收益与风险。在这种策略中,收益同样会有天花板,风险同样会有地板,收益风险比也是可以提前预知的。谈到贷方价差,不得不谈的一个特点是:一个贷方价差策略有可能在多个方向都能赢利,即上涨、横盘、下跌。在贷方价差策略里,时间价值的损耗是交易者的朋友,如果标的资产横盘不动,直至到期,则交易者所收到的净权利金将变为利润,有时候,标的资产会朝着与交易者预期不一致的方向走,但在一定的小范围内,贷方价差策略仍然可以赢利,只不过赢利少一点而已。一个策略在三个方向都能赢利,这在期货、股票等市场里是不可想象的事情,在期权市场里却有可能发生。

贷方价差策略的机制

几乎所有的贷方价差都是由实值(或平值)期权的空头与虚值期权的多头组成的。虚值期权的时间价值会花费掉卖出期权所得权利金,但虚值期权会减少期权空头的保证金占用,同时限制了风险。

例:

假设股票ABCD的当前价格是61元/股,其1月份到期执行价格为61元/股的看跌期权价格为0.60元/股,其1月份到期执行价格为60元/股的看跌期权价格是0.20元/股。你卖出一手执行价格为61元/股的看跌期权,得到权利金0.60元/股,买入一手执行价格为60元/股的看跌期权,花费权利金0.20元/股,收到净权利金0.40元/股,比单纯卖出看跌期权少收了0.20元/股,即少收33.3%。

在一个贷方价差中,潜在亏损之所以有限,是因为如果标的资产价格运动超出了期权多头的执行价格,则期权多头与空头的价值会以相同的速度增加,你买入期权的赢利正好弥补你卖出期权的损失,所以在标的资产价格运动超过期权多头执行价格后,亏损也就没有继续增加的可能了。

接着上面的例子:假如到期时股票ABCD下跌到59元/股,执行价格为61元/股和60元/股的看跌期权都将是实值的。你当时花0.20元/股所买入的执行价格为60元/股的看跌期权到期行权可得1元/股。你当时以0.6元/股卖出的执行价格为61元/股的看跌期权到期会被行权,损失掉2元/股。你到期时头寸净值是1−2=−1(元/股),不要忘了你在策略构建之初收到了净权利金0.4元/股,你的总损益是−1+0.40=−0.60(元/股)。

在一个贷方价差中,潜在的收益之所以有上限,是因为贷方价差策略的收益来源本质上是所卖出的期权头寸的时间价值,而这个时间价值肯定是有限的。

另外,还因为一个贷方价差的收益来源是期权空头头寸的时间价值,这决定了贷方价差不止能在一个方向赢利,在标的资产价格横盘不动时也可以赢利。

贷方价差策略的优点:

在构建策略之初能收到权利金。

能获利的方向不止一个。

比裸卖出期权策略占用的保证金少。

贷方价差策略的缺点:

需要保证金。

相对复杂,对交易者水平要求高。

收益风险比往往不高。

6.比率价差(Ratio Spreads):

期权多头头寸数量与期权空头头寸数量不一致的期权价差。其中,“比率”的意思也就是指期权空头与多头头寸数量的比值,常见的比率有2:1、3:2等。

比率价差主要可以分为四种:

垂直比率价差

水平比率价差

对价比率价差

比率反向价差垂

水平比率价差也叫作日历比率价差,实质是卖出相对数量更多的近期期权,买入相对数量更少的远期期权,为的是让策略的成本降到零,甚至成为贷方价差。

对角比率价差首先要求是对角价差,其次要求是水平比率价差。

比率价差的作用

比率价差策略的基本目的是为了进一步降低或消除策略的成本,甚至变成贷方价差,若真的变成了贷方价差,则即使在标的资产往与预期相反的方向运动,也有可能赢利。

比率价差策略的优点:

在卖出近期期权时可以减少保证金占用。

能够三个方向赢利。

比率价差策略的缺点:

需要更多的交易手续费。

如果构建成了贷方价差,则会降低潜在最大收益。

如果卖出期权数量大于买入同类型期权的数量,则需要履约保证金。

反向比率价差

反向比率价差可以理解为比率价差的逆向操作,期权多头的数量要比同类型期权空头的数量多。

反向比率价差策略主要应用于大波动行情。大多数反向比率价差策略的Delta值是零或接近于零,其Vega值是正的,能够从隐含波动率的上升过程中赚钱,这个过程中标的资产价格甚至有可能并没有变化。有时候标的资产价格有所波动,但其间隐含波动率下降后,反而会导致该策略亏钱。反向比率价差策略经常用于能够引起突破行情的事件交易,但注意一定要在事件发生的几个交易日之前介入该策略,否则有可能会遭遇波动率陷阱。

常见的反向比率价差策略

买入跨式期权:该策略是几乎所有反向比率价差的基础,简单买入平值看涨期权的同时买入平值看跌期权,就算是构建了一个买入跨式期权策略。

买入宽跨式期权:在买入跨式期权的基础上有所变化,买入的不是平值,而是虚值的看涨/看跌期权。

买入飞碟式期权:也是在买入跨式期权的基础上有所变化,买入的不是平值,而是实值的看涨/看跌期权。

反向看涨期权比率价差:卖出实值看涨期权,同时买入数量更多的虚值看涨期权,在行情的上涨过程中赢利无限,在行情下跌过程中赢利有限。

反向看跌期权比率价差:卖出实值看跌期权的同时买入数量更多的虚值看跌/看涨期权,在行情的下跌过程中赢利无限,在行情上涨过程中赢利有限。

反向比率价差策略的优点

该策略最大的优点在于它可以从隐含波动率的上升过程中获利,隐含波动率是可以计算跟踪的。该策略还可以从行情的突破过程中获利。

反向价差策略的缺点

当标的资产大幅上涨或下跌时,该类型的策略提供了潜在无限赢利的可能。

但该类策略的一个克星就是:标的资产价格横盘不动。

该类型的策略往往是在标的资产价格横盘时构建的,如果构建时其隐含波动率已经很高,你为此付出的权利金可能已经相对很高,尽管我们盼着在构建该策略之后标的资产大幅波动,但一旦标的资产价格还是横盘不动,损失可能就会很大。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:https://qqzahuopu.com/759.html

支持作者创作

您的支持是我创作的动力,感谢每一位读者的鼓励!

USDT打赏

点击显示USDT收款码

微信支付

点击显示收款码

DOGE打赏

点击显示DOGE收款码

使用USDT钱包扫码打赏

使用微信扫码打赏

使用DOGE钱包扫码打赏